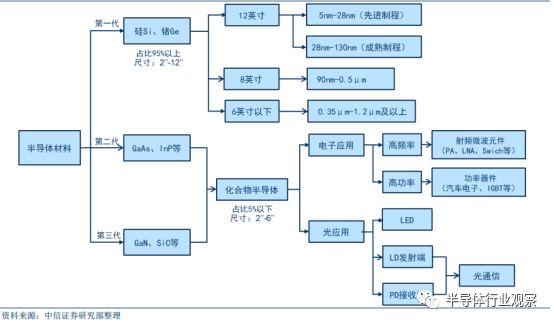

设备当中。 晶圆材料经历了 60 余年的技术演进和产业发展,形成了当今以硅为主、 新型半导体材料为补充的产业局面。

20 世纪 50 年代,锗(Ge)是最早采用的半导体材料,最先用于分立器件中。集成电路的产生是半导体产业向前迈进的重要一步, 1958 年 7 月,在德克萨斯州达拉斯市的,杰克·基尔比制造的第一块集成电路是采用一片锗半导体材料作为衬底制造的。

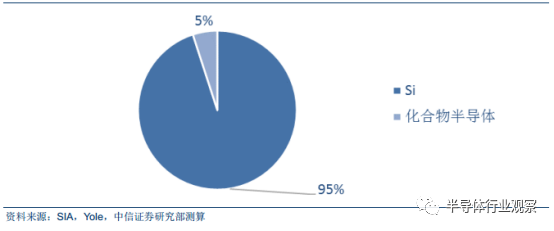

但是锗器件的耐高温和抗辐射性能存在短板,到 60 年代后期逐渐被硅(Si) 器件取代。 硅储量极其丰富,提纯与结晶工艺成熟, 并且氧化形成的二氧化硅(SiO2)薄膜绝缘性能好,使得器件的稳定性与可靠性大为提高, 因而硅已经成为应用最广的一种半导体材料。半导体器件产值来看,全球 95%以上的半导体器件和 99%以上的集成电路采用硅作为衬底材料。

2017 年全球半导体市场规模约 4122 亿美元,而化合物半导体市场规模约 200亿美元,占比 5%以内。 从晶圆衬底市场规模看, 2017 年硅衬底年销售额 87 亿美元, GaAs衬底年销售额约 8 亿美元。 GaN 衬底年销售额约 1 亿美元, SiC 衬底年销售额约 3 亿美元。硅衬底销售额占比达 85%+。 在 21 世纪,它的主导和核心地位仍不会动摇。但是 Si 材料的物理性质限制了其在光电子和高频、 高功率器件上的应用。

20 世纪 90 年代以来,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料开始崭露头脚。 GaAs、 InP 等材料适用于制作高速、高频、大功率以及发光电子器件,是制作高性能微波、毫米波器件及发光器件的优良材料,广泛应用于卫星通讯、移动通讯、光通

信、 GPS 导航等领域。但是 GaAs、 InP 材料资源稀缺,价格昂贵,并且还有毒性,能污染环境, InP 甚至被认为是可疑致癌物质,这些缺点使得第二代半导体材料的应用具有很大的局限性。

第三代半导体材料主要包括 SiC、 GaN 等,因其禁带宽度(Eg)大于或等于 2.3 电子伏特(eV),又被称为宽禁带半导体材料。 和第一代、第二代半导体材料相比,第三代半导体材料具有高热导率、高击穿场强、高饱和电子漂移速率和高键合能等优点,可以满足现代电子技术对高温、高功率、高压、高频以及抗辐射等恶劣条件的新要求,是半导体材料领域最有前景的材料,在国防、航空、航天、石油勘探、光存储等领域有着重要应用前景,在宽带通讯、太阳能、汽车制造、半导体照明、智能电网等众多战略行业可以降低 50%以上的能量损失,最高可以使装备体积减小 75%以上,对人类科技的发展具有里程碑的意义。

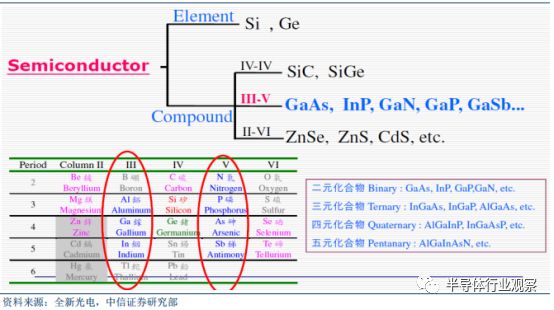

化合物半导体是指两种或两种以上元素形成的半导体材料, 第二代、第三代半导体多属于这一类。 按照元素数量可以分为二元化合物、三元化合物、四元化合物等等,二元化合物半导体按照组成元素在化学元素周期表中的位置还可分为 III-V 族、 IV-IV 族、 II-VI 族等。 以砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)为代表的化合物半导体材料已经成为继

硅之后发展最快、应用最广、产量最大的半导体材料。 化合物半导体材料具有优越的性能和能带结构:

、功率器件等制造,具有很大发展潜力;硅器件则多用于逻辑器件、存储器等, 相互之间具有不可替代性。

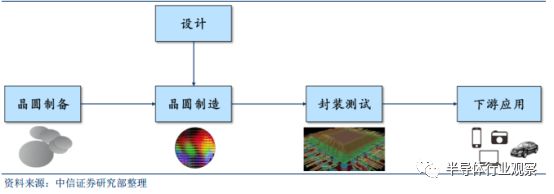

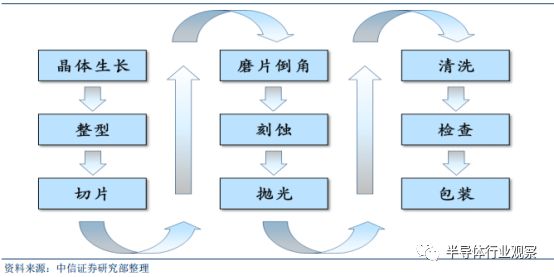

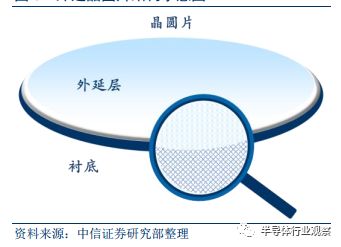

)是由半导体单晶材料制造而成的晶圆片, 衬底可以直接进入晶圆制造环节生产半导体器件,也可以进行外延工艺加工生产外延片。 外延(epitaxy)是指在单晶衬底上生长一层新单晶的过程,新单晶可以与衬底为同一材料,也可以是不同材料。 外延可以生产种类更多的材料,使得器件设计有了更多选择。衬底制备的基本步骤如下: 半导体多晶材料首先经过提纯、掺杂和拉制等工序制得单晶材料,以硅为例, 硅砂首先提炼还原为纯度约 98%的冶金级粗硅,再经多次提纯,得到电子级高纯度多晶硅(纯度达 99.9999999%以上, 9~11 个 9),经过熔炉拉制得到单晶硅棒。单晶材料经过机械加工、化学处理、 表面抛光和质量

,获得符合一定标准(厚度、晶向、平整度、平行度和损伤层)的单晶抛光薄片。 抛光目的是进一步去除加工表面残留的损伤层,抛光片可直接用于制作器件,也可作为外延的衬底材料。

外延生长工艺目前业界主要包括 MOCVD(化学气相沉淀)技术以及 MBE(分子束外延)技术两种。 例如,全新光电采用 MOCVD,英特磊采用 MBE 技术。

相比之下, MOCVD技术生长速率更快,更适合产业化大规模生产,而 MBE 技术在部分情况如 PHEMT 结构、Sb 化合物半导体的生产中更适合采用。 HVPE(氢化物气相外延)技术主要应用于 GaN 衬底生产。 LPE(液相沉积)技术主要用于硅晶圆,目前已基本被气相沉积技术所取代。

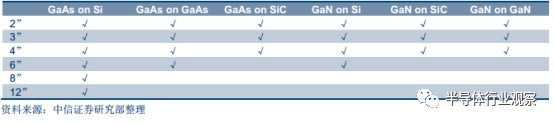

硅晶圆尺寸最大达 12 寸, 化合物半导体晶圆尺寸最大为 6 英寸。 硅晶圆衬底主流尺寸为 12 英寸,约占全球硅晶圆产能 65%, 8 寸也是常用的成熟制程晶圆,全球产能占比 25%。GaAs 衬底主流尺寸为 4 英寸及 6 英寸; SiC 衬底主流供应尺寸为 2 英寸及 4 英寸; GaN 自支撑衬底以 2 英寸为主。

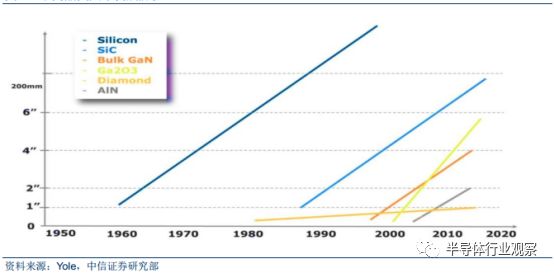

SiC 衬底目前尺寸已达 6 英寸, 8 英寸正在研发(II-VI 公司已制造出样品) 。而实际上主流采用的仍为 4 英寸晶圆。主要原因是(1)目前 6 英寸 SiC 晶圆大概是 4 英寸成本的 2.25倍,到 2020 年大概为 2 倍,在成本缩减上并没有大的进步,并且更换设备机台需要额外的资本支出, 6 英寸目前优势仅在生产效率上;(2) 6 英寸 SiC 晶圆相较于 4 英寸晶圆在品质上偏低,因而目前 6 英寸主要用于制造

GaN 材料在自然界中缺少单晶材料,因而长期在蓝宝石、 SiC、 Si 等异质衬底上进行外延。 现今通过氢化物气相外延(HVPE)、氨热法可以生产 2 英寸、 3 英寸、 4 英寸的 GaN自支撑衬底。 目前商业应用中仍以异质衬底上的 GaN 外延为主, GaN 自支撑衬底在激光器上具有最大应用,可获得更高的发光效率及发光品质。

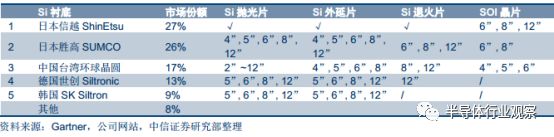

格局: 日厂把控, 寡头格局稳定。日本厂商占据硅晶圆 50%以上市场份额。前五大厂商占据全球 90%以上份额。 其中,日本信越化学占比 27%、日本 SUMCO 占比 26%,两家日本厂商份额合计 53%,超过一半,中国***环球晶圆于 2016 年 12 月晶圆产业低谷期间收购美国 SunEdison 半导体,由第六晋升第三名,占比 17%,德国 Siltron

占比 13%,韩国 SK Siltron(原 LG Siltron, 2017年被 SK 集团收购) 占比 9%,与前四大厂商不同, SK Siltron 仅供应韩国客户。此外还有法国 Soitec、中国***台胜科、合晶、嘉晶等企业,份额相对较小。各大厂商供应晶圆类别与尺寸上有所不同,总体来看前三大厂商产品较为多样。 前三大厂商能够供应 Si 退火片、 SOI 晶片,其中仅日本信越能够供应 12 英寸 SOI 晶片。德国Siltronic、韩国 SK Siltron 不提供 SOI 晶片, SK Siltron 不供应 Si 退火片。而 Si 抛光片与Si 外延片各家尺寸基本没有差别。

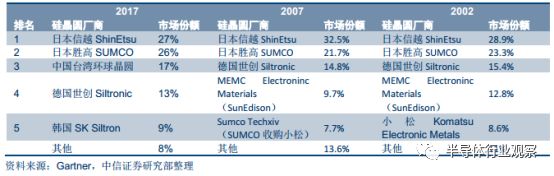

近 15 年来日本厂商始终占据硅晶圆 50%以上市场份额。硅晶圆产能未发生明显区域性转移。 根据 Gartner, 2007 年硅晶圆市占率第一日本信越(32.5%)、第二日本 SUMCO(21.7%)、第三德国 Siltronic(14.8%) ; 2002 年硅晶圆市占率第一日本信越(28.9%)、第二日本 SUMCO(23.3%)、第三德国 Siltronic(15.4%) 。 近期市场比较大的变动是 2016年 12 月***环球晶圆收购美国 SunEdison,从第六大晋升第三大厂商。但日本厂商始终占据 50%+份额。

日本在 fab 环节竞争力衰落而材料环节始终保持领先地位。 20 世纪 80 年代中旬,日本半导体产业的世界份额曾经超过了 50%。日本在半导体材料领域的优势从上世纪延续而来,而晶圆制造竞争力明显减弱, 半导体 fab 环节出现了明显的区域转移。究其原因, fab 环节离需求端较近,市场变动大;但硅晶圆同质化程度高,新进入玩家需要在客户有比较久的时间验证;且晶圆在晶圆代工中成本占比 10%以下,晶圆代工厂不愿为较小的价格差别冒险更换不成熟的产品。

博通联发科、苹果等厂商实力最强,厂商海思崛起。 随着科技发展引领终端产品升级,AI 芯片等创新应用对 IC 产品需求不断扩大,预计到 2020 年 AI 芯片市场规模将从 2016 年约 6 亿美元升至 26 亿美元, CAGR 达 43.9。

杏彩体育官方平台 上一篇:提升270%产能!大族半导体首次全球发布激光切片Q 下一篇:一文读懂半导体大硅片