芯片产业链核心环节为产业链中游的芯片设计、芯片制造、封装测试。而上游基础EDA软件、材料和设备是中游制造的关键,中国芯片在这部分较为受制于人,其中芯片产业链最薄弱的环节为最上游的EDA软件。目前,中国国芯片产业链布局最完整的地区位于上海。

芯片产业链包括上游基础层、中游制造层和下游应用层。上游EDA软件/IP、材料和设备是芯片产业的基础,其中EDA软件/IP是中游芯片设计的关键;材料和设备是芯片制造和封测的基础。中游制造是芯片产业链的核心,包括芯片设计、芯片制造和封装测试。下游应用领域主要包括通讯设备、汽车电子、消费电子、军事、工业、物联网、新能源、人工智能等等。

芯片产业链的最上游为EDA产业,也是整个产业链最高端的行业。EDA软件是芯片之母,是芯片设计必需的软件工具。目前,全球芯片设计的高端软件EDA被美国Synopsys、Cadence、Mentor三大公司所垄断。本土EDA企业有华大九天、广立微电子、芯华章、概伦电子等。

上游的材料和设备是中游芯片制造和芯片封装测试的基础,材料中硅片所占比重最大,约为30%,其次是电子特种气体、光掩膜和光刻胶。国产硅片空间广阔,沪硅产业和中环股份为中国生产半导体硅片的龙头企业。半导体设备龙头企业中有北方华创、盛美半导体、中微公司、晶盛电机等。

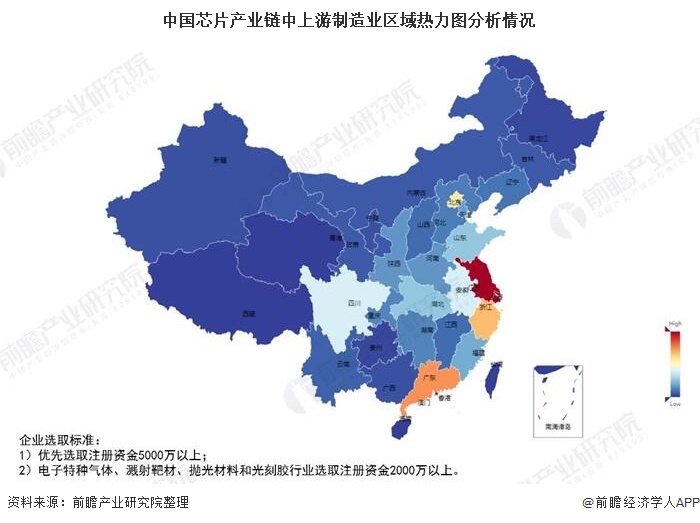

上图选取了我国芯片产业链中上游环节的制造企业中注册资金为5000万元以上的企业,其中部分被国外垄断的行业如电子特种气体、溅射靶材、抛光材料、光刻胶等行业选取了注册资金2000万以上的企业。芯片中上游制造企业较多分布于上海、江苏、广东、浙江、北京等地区。

芯片产业链中上游各个环节的行业龙头企业集中在上海,上游EDA软件的代表企业概伦电子,原材料部分生产大硅片的龙头企业沪硅产业,制造半导体设备的龙头企业盛美半导体,中游芯片设计、封装测试的龙头企业中芯国际、紫光展锐、华虹半导体等。上海的芯片产业布局是全国最完整的。

更多数据及分析请参考于前瞻产业研究院《中国芯片行业市场需求与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本报告前瞻性、适时性地对体育用品行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来体育用品行业发展轨迹及实践经验,对体育用品行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

杏彩体育官方平台 上一篇:干货!2022年中国存储芯片行业产业链现状及市场竞 下一篇:股价一年涨5倍神秘公司悄悄垄断AI芯片的细分市场