一是去年全面启动的“东数西算”政策。2022年2月,国家发改委、工信部等部门联合印发通知,同意在京津冀、长三角等八地启动建设国家算力枢纽节点,并规划十个国家数据中心集群。全国一体化大数据中心体系完成总体布局。中国将形成一体化的新型算力网络体系。

二是AI(人工智能)让智能算力需求爆发。2022年12月,微软投资的创业公司OpenAI推出了对话AI ChatGPT。这是大模型、AI计算在语言领域的运用。智能计算正在重塑云、软件、芯片产业,还在影响其他产业的智能化转型。百度、阿里、华为、腾讯等中国科技公司正在储备智能算力资源,推出面向企业客户的大模型。创业公司、风险资本也在快速涌入。

数字经济时代,算力无处不在。以芯片、服务器、云计算提供商为主的市场主体,共同构成算力产业的大图景。

中国算力产业的雄心有两面,一是建成一体化算力网络体系,二是算力全产业链自主可控。前者目的是让算力像水电一样便宜简单易用,后者希望中国企业在国际产业链占据主动权。

中国拥有算力资源的两大主力军分别是国资背景的三大电信运营商(中国移动、中国电信、中国联通)、民营背景的几大科技公司(阿里、腾讯、华为、百度)。两大主力军背后,是一条包括设备服务商、芯片供应商、芯片制造商的庞大算力产业链。

电信运营商承担构建“一体化算力网络体系”任务,还要反哺国产芯片产业链。劣势是过去习惯卖资源,研发支出不足。科技公司作为市场主体,优势是研发强度高,紧跟国际技术变革。问题是无法完全承担政策任务。

AI爆发让全球算力大盘中的智能算力占比提升,通用算力占比下滑。中国通用算力规模虽大,智能算力却相对不足。

如果按照市场发展规律,此时各方需要加大智能算力投入,但科技公司资本支出在下滑,电信运营商还在大力投入通用算力。中国七朵云(阿里云、华为云、腾讯云、百度云、天翼云、移动云、联通云)竞争加剧,不断亏损,市场变得更割裂。

另一个矛盾是,中国三大电信运营商和科技公司对算力网络如何落地存在分歧。电信运营商掀起了通用算力资源的军备竞赛,提出要建成全国算力网。科技公司主张尊重供需现状,通过市场规律促进合理竞争。

中国企业还面临芯片“卡脖子”的境遇。2022年8月美国商务部工业安全局对中国禁售目前全球性能最强的数据中心GPU,限制中国AI能力。从中国企业大模型和微软的差距看,遏制手段已经生效。

多位接受《财经十一人》访问的云计算产业人士共同看法是,中国算力产业链中,电信运营商、民营科技公司都不可或缺,产业发展的要害是市场化和公平竞争。如果力量分散且失衡,中国算力产业会在关键时刻被拉开差距。

算力资源的直接提供者通常是云厂商和电信运营商,近些年设备服务商也在扩展上下游服务能力,直接向市场提供算力

第三方数据分析机构IDC在《2021-2022全球计算力指数评估报告》中分析了包括美国、中国等15个重点国家,得出结论:算力指数(根据计算能力、计算效率、应用水平、基础设施等指标测算)平均每提高1个点,国家数字经济和GDP(国内生产总值)将分别增长3.5‰和1.8‰。

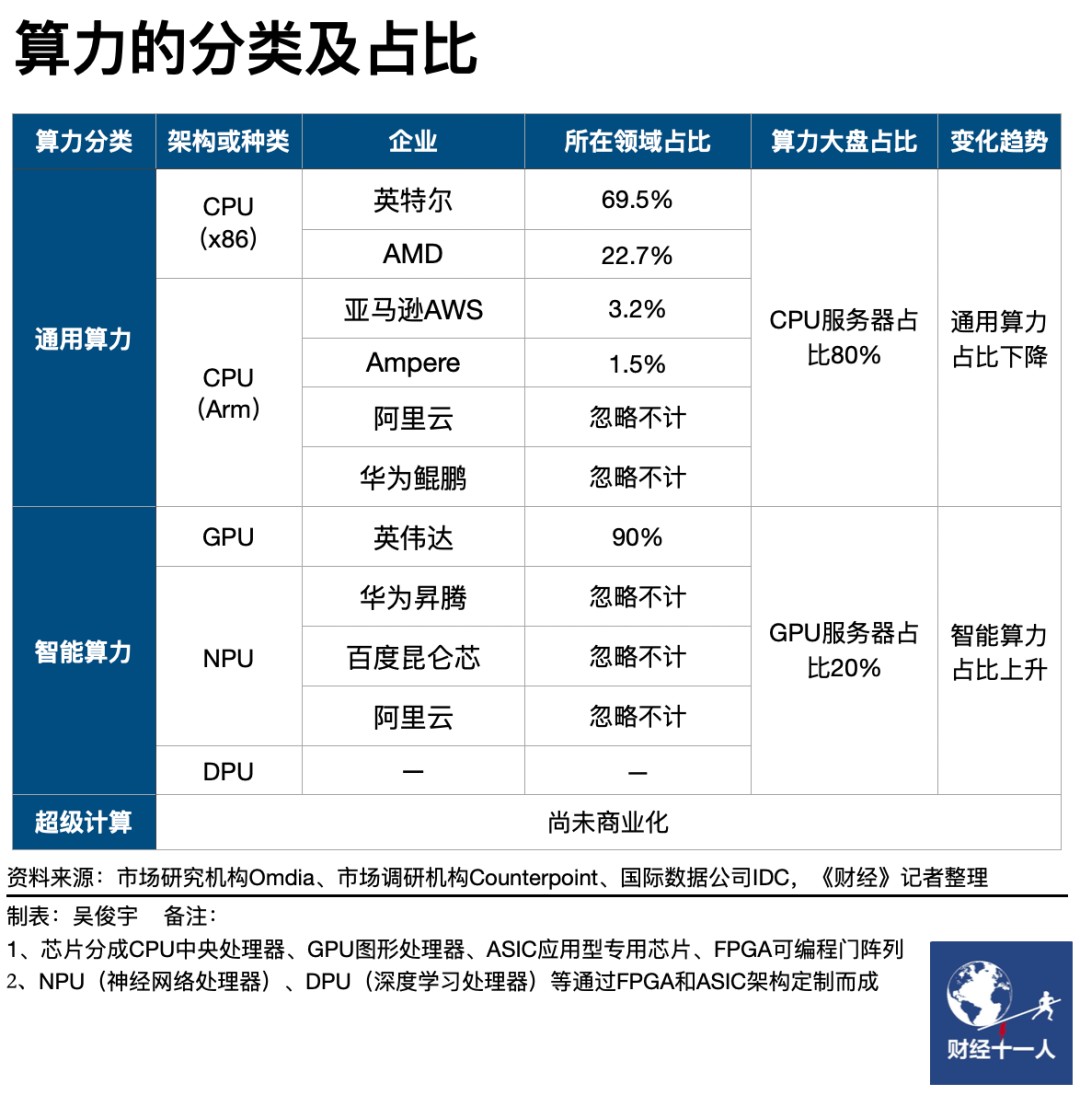

算力分成三类,分别是通用算力、智能算力、超级计算。AI进入新发展周期,大模型爆发,让芯片(CPU中央处理器、GPU图形处理器、ASIC应用型专用芯片、FPGA现场可编程门阵列)需求结构出现变化。算力大盘虽然在增长,但CPU主导的通用算力占比下降,GPU主导的智能算力占比逐渐增长。大量AI芯片也在诞生。如通过FPGA或ASIC架构定制而成的NPU(神经网络处理器)、DPU(深度学习处理器)。目前GPU在AI芯片市场占比约为90%。

中国算力目前的情况是,如果不分通用算力、智能算力和超级算力,中国算力绝对规模不低。算力总量目前位居全球第二,仅次于美国。

工信部数据显示,截至2022年6月中国算力总规模超过150EFlops(算力的衡量单位是EFlops,指每秒浮点运算次数,是Floating Point Operations Per Second缩写)。其中服务器规模约2000万台,数据中心机架总规模超过590万。

中国信通院《中国算力(2022)》按照服务器算力总量估算(年服务器出货规模×当年服务器平均算力)称,全球算力规模美国占比34%,中国占比33%,欧洲占比14%,日本占比5%,其他国家或地区占比14%。

掌握中国算力资源的主要有四股势力:阿里、华为、腾讯、百度等科技公司;中国电信、中国移动、中国联通等电信运营商;光环新网、万国数据、世纪互联等数据中心服务商;地方政府“国资云”项目、大数据产业园,政府、金融机构与其他企业自建机房。

服务器规模是统计算力的直观指标之一。服务器数量越多,通常算力资源也就越多。国际数据公司IDC的一位中国分析师对《财经十一人》表示,从服务器采购量占比来看,互联网云厂商等科技公司占比约40%,电信运营商占比超过15%,数据中心服务商、地方大数据产业园以及其他IT服务公司占比约10%。其余35%为政府或企业自用,其中金融行业占比最大,在服务器大盘中占接近10%。

算力生态大致分成四层蛋糕:云计算厂商为企业提供算力服务;设备厂商为云厂商提供服务器;芯片供应商向服务器厂商销售芯片;芯片制造商为芯片供应商做代工。

在算力上下游产业链中,直接为企业提供算力服务的通常是云厂商。云厂商从设备厂商手中采购服务器等,从数据中心服务商手中租赁机房,对外租售公有云算力。全球市场目前只有美国和中国形成了规模化的云厂商。最典型的是美国三大云厂商(亚马逊AWS、微软Azure、谷歌云)、中国四大科技公司的云业务(阿里云、腾讯云、华为云、百度云)以及三大电信运营商云(移动云、天翼云、联通云)。

国际市场上,美国科技公司占据了主要份额。第三方市场调研机构Synergy Research最新数据显示,2022年三季度全球云计算基础设施(公有云IaaS+PaaS以及托管私有云)市场前四强分别是亚马逊AWS(34%)、微软Azure(21%)、谷歌云(11%)、阿里云(5%)。科技公司和电信运营商是中国云市场的主流。IDC今年4月数据显示,2022年下半年中国公有云(IaaS+PaaS)市场前五强分别为阿里云(31.9%)、华为云(12.1%)、天翼云(10.3%)、腾讯云(9.9%)、亚马逊AWS(8.6%)。

科技公司、电信运营商身后是设备厂商。它们向云厂商销售服务器等硬件。但这个市场天然是融合打通的,这些年来,设备服务商正在向上下游扩展,为数字化市场提供ICT整体解决方案。这主要取决于两个因素:一是设备服务商经过多年积累普遍实力雄厚客户稳定;二是它们做“全栈”服务是逐步推进的,这些年的市场环境给予它们充足的转型升级时间窗口。国际设备厂商包括戴尔、HPE等,国内设备厂商包括浪潮、新华三、超聚变、中兴、联想等。

服务器设备制造环节,中国不输国际企业。全球出货规模排名前四强,长期被戴尔、浪潮、HPE、联想占据。中国市场本土企业也占据主要份额。IDC今年3月发布的《2022年中国服务器市场跟踪报告》显示,2022年中国服务器市场规模约为273亿美元(约合1888亿元人民币),同比增长9.1%。出货量前五强分别是浪潮(28.1%)、新华三(17.2%)、超聚变(10.1%)、宁畅(6.2%)、中兴(5.3%)。

服务器厂商需要从芯片供应商的手中采购CPU、GPU芯片。这是中国本土产业链的薄弱环节。国产CPU目前处于起步阶段,与国际厂商差距巨大。国产GPU尚处萌芽期,与国际厂商差距更大。

提供通用算力的全球服务器CPU市场被英特尔、AMD垄断。国产服务器CPU包括阿里的倚天、华为的鲲鹏,以及“中科系”(中科院计算技术研究所持股企业)的海光和龙芯。国产CPU在全球市场份额不足2%,在中国市场份额不足8%。

提供智能算力的全球服务器GPU市场主要被英伟达垄断。市场研究机构Jon Peddie Research数据显示,截至2022年四季度,英伟达在全球GPU市场份额为82%,英特尔为9%,AMD为9%。中国本土产业链有壁仞科技、摩尔线程、寒武纪等创业公司,市场份额可忽略不计。

无论是CPU还是GPU,都需要芯片制造厂商负责代工。这是中国本土产业链目前相对薄弱的环节,也是中美战略博弈的关键领域。

中国地区的台积电、韩国的三星占据全球芯片代工市场70%以上的份额。服务器芯片领域,英特尔芯片由自己生产,极少数芯片设计企业选择三星代工,其他几乎均由台积电生产。如全球最大的GPU厂商英伟达就由台积电代工。台积电主导了14nm以下先进工艺芯片代工,在7nm/5nm市场几乎垄断,可量产最先进工艺为3nm。

中国地区的中芯国际全球市场份额仅5%,初步实现14nm制程工艺量产,被认为落后台积电工艺五年左右。

中国本土企业的另一个压力是在全球算力产业链的价值分配中处于劣势。本土企业目前暂时缺少足够的利润实现良性循环。云计算、设备制造环节,玩家多、竞争激烈且“内卷”。芯片供应、芯片制造环节,玩家少、底子薄,长期技术落后。

云计算服务原本是算力产业链利润最丰厚的部分。中国在技术需求、市场发展有自己的节奏,目前的节奏是,云厂商竞争激烈,暂时普遍亏损。美国三朵云(亚马逊AWS、微软智能云、谷歌云)2022年掌握全球66%市场份额,营业利润总和超3700亿元。中国七朵云全球份额低于20%,七朵云均在战略亏损,2022年营业亏损总和超百亿元。

设备制造是中国本土企业与国际企业差距最小的环节。美国、日本五家企业2022年掌握了全球30%的市场份额,五家企业基础设施业务营业利润总和约为850亿元。中国六家企业全球市场份额占比约为25%,六家企业基础设施业务营业利润总和不足100亿元。

芯片供应是中国企业与国际一流企业目前差距最大的环节。美国、日本四家企业2022年在数据中心CPU(中央处理器)、GPU(图形处理器)两大芯片市场均占据超过95%的市场份额,营业利润总和超600亿元。中国企业目前在两大市场的份额均不足5%,仍需长期投入,短期无法盈利。

芯片制造是算力产业链中,利润规模仅次于云计算的板块。台积电掌握了全球服务器芯片代工的主要利润。2022年台积电数据中心业务营收占比41%,超越手机成为最大收入来源。按比例计算,数据中心业务营业利润高达1000亿元。中国的中芯国际未公布数据中心业务占比,公司全年营业利润148亿元。

中国算力产业链正在悄然发起两场“军备竞赛”。一场由三大电信运营商主导的通用算力竞赛,比的是资源投入。另一场是美国科技公司引发的智能算力竞赛,比的是技术能力、资源投入。两场“军备竞赛”客观促成了算力制造市场的新一轮快速增长。

东数西算目的是优化资源配置,提升资源使用效。

杏彩体育官方平台 上一篇:江苏推动产业链现代化调查:科技创新怎样成为主动力 下一篇:强国调研|中国“芯”从“跟随”到“并跑”还要等多久