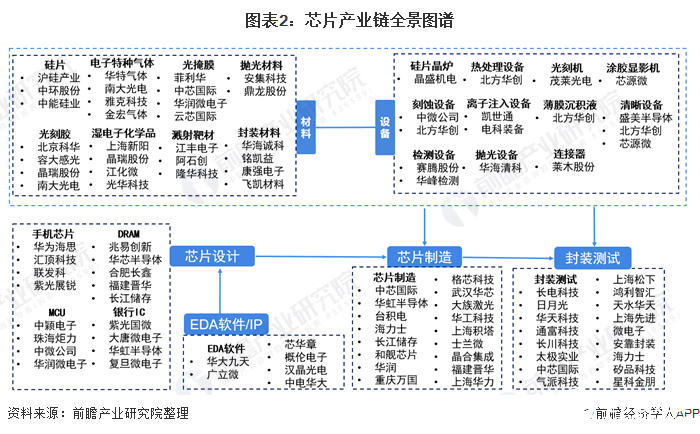

软件、材料和设备是中游制造的关键,中国芯片在这部分较为受制于人,其中芯片产业链最薄弱的环节为最上游的EDA软件。目前,中国国芯片产业链布局最完整的地区位于上海。

芯片产业链包括上游基础层、中游制造层和下游应用层。上游EDA软件/IP、材料和设备是芯片产业的基础,其中EDA软件/IP是中游芯片设计的关键;材料和设备是芯片制造和封测的基础。中游制造是芯片产业链的核心,包括芯片设计、芯片制造和封装测试。下游应用领域主要包括通讯设备、汽车电子消费电子、军事、工业物联网新能源人工智能等等。

芯片产业链的最上游为EDA产业,也是整个产业链最高端的行业。EDA软件是芯片之母,是芯片设计必需的软件工具。目前,全球芯片设计的高端软件EDA被美国Synopsys、CadenceMentor三大公司所垄断。本土EDA企业有华大九天、广立微电子、芯华章、概伦电子等。

上游的材料和设备是中游芯片制造和芯片封装测试的基础,材料中硅片所占比重最大,约为30%,其次是电子特种气体、光掩膜和光刻胶。国产硅片空间广阔,沪硅产业和中环股份为中国生产半导体硅片的龙头企业。半导体设备龙头企业中有北方华创、盛美半导体、中微公司、晶盛电机等。

上图选取了我国芯片产业链中上游环节的制造企业中注册资金为5000万元以上的企业,其中部分被国外垄断的行业如电子特种气体、溅射靶材、抛光材料、光刻胶等行业选取了注册资金2000万以上的企业。芯片中上游制造企业较多分布于上海、江苏、广东、浙江、北京等地区。

芯片产业链中上游各个环节的行业龙头企业集中在上海,上游EDA软件的代表企业概伦电子,原材料部分生产大硅片的龙头企业沪硅产业,制造半导体设备的龙头企业盛美半导体,中游芯片设计、封装测试的龙头企业中芯国际、紫光展锐、华虹半导体等。上海的芯片产业布局是全国最完整的。

数字验证 /

(ElectronicDesignAutomation,电子设计自动化),是一种在计算机系统辅助下,完成IC功能设计、综合验证、物理设计等流程

差异化创新赋能 /

各个环节,并且是半导体行业不可或缺的重要研发和生产类工具。 根据SEMI数据统计,2022年全球

差异化创新赋能 /

中,原材料、外延片、有源光器件、无源光器件和光模块等环节紧密相扣,构成了一个庞大而复杂的生态系统。本文借助一张光

探秘 /

的方向发展。 二:智能化方向:数字化智能制造 在智能制造方面,华秋将基于一站式数字化电子供应

及区域热力地图 /

概览: 锂作为原子量最小的金属元素,因为锂的电荷密度很大并且有稳定的氦型双电子层,具有极强的电化

发展。 openDACS工委会主任、中科院计算所研究员、全国重点实验室副主任李华伟 李华伟认为,

的组成大致可区分为感知层、应用层。(1)感知层:主要功能是感知识别物体或环境状态,并且实时采集、捕获信息。构成要素包括RFID标签、传感器、摄像头、二维码

杏彩体育官方平台 上一篇:2023年半导体行业研究报告合集108份打包 下一篇:行业深度报告:芯片测试产业链(85页 PPT)