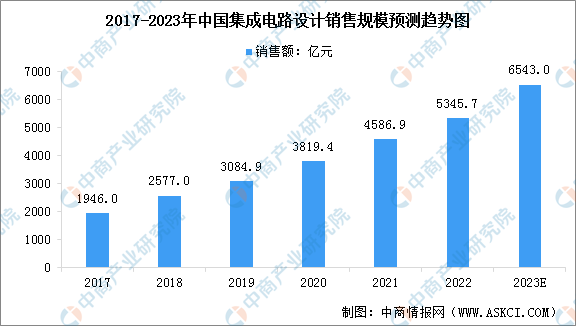

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。数据显示,2022中国集成电路设计行业销售额约为5345.7亿元,同比增长16.5%,预计2023年将增长至6543亿元。

集成电路设计行业为典型的技术密集型产业,行业壁垒较高,少数巨头企业占据了主导地位。最新统计显示,在消费电子传统淡季,受人工智能应用以及部分急单拉动影响,今年第一季度全球前十大芯片(IC)设计公司营收实现338.6亿美元,环比去年第四季度增长0.1%。国内厂商中,韦尔半导体在连续四个季度排名第十之后,本季度排名上升至第九的位置,营收为5.39亿美元,环比增长约1.3%。

集成电路制造企业的经营模式主要包括IDM模式和晶圆代工模式两种。晶圆代工源于集成电路产业链的专业化分工,形成了无晶圆厂设计企业、晶圆代工企业、封装测试企业。经过多年发展,晶圆代工已成为全球半导体产业中不可或缺的核心环节。

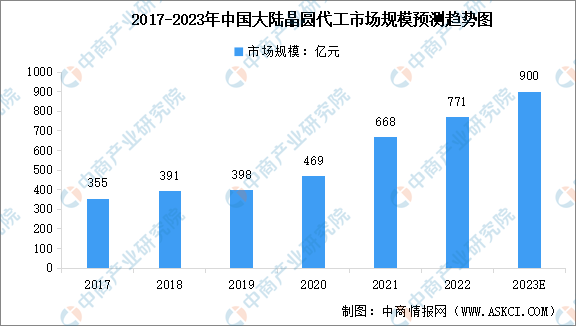

随着国内半导体产业链逐渐完善,芯片设计公司对晶圆代工服务的需求日益提升,中国晶圆代工行业实现了快速发展。中商产业研究院发布的《2023年中国晶圆代工行业市场前景预测及未来发展趋势研究报告》显示,2017年至2022年中国晶圆代工市场规模从355亿元增长至771亿元,年均复合增长率为16.78%。中商产业研究院分析师预测,2023年中国晶圆代工市场规模将增至900亿元。

从市场竞争格局来看,晶圆代工行业壁垒高,市场份额较集中。台积电、联华电子、格罗方德、中芯国际、华虹半导体、世界先进、高塔半导体与晶合集成均主要从事晶圆代工业务,为其他公司代工生产芯片。英飞凌、德州仪器、华润微则主要采用IDM模式,同时积极争取更多晶圆代工订单。

杏彩体育官方平台 上一篇:预见2022:《2022年中国CPU芯片行业全景图 下一篇:芯片行业工作多年失业未来三年是趋势一起来分析下