三星电子利润暴跌97%、SK海力士创下有史以来最大亏损、美光科技、西部数据等存储大厂库存攀升,存储芯片价格跌入谷底。

Gartner报告显示,2023年全球存储器市场规模下降了37%,成为半导体市场中下降最大的细分领域。彼时几家存储大厂集体经营亏损预估达破纪录的50亿美元,创下过去15年来最严重的低迷。存储原厂相继减产、降价、减少开支......以应对行业低迷。

自2023年尾以来,随着芯片库存调整卓有成效,市场需求回暖推动,全球存储芯片价格正从去年的暴跌中逐步回升。

这一在上轮行业周期中跌宕最大,损失最惨重的赛道,似乎正在走出低谷。无论是存储原厂的业绩表现,还是调研机构的市场观察,都在印证这一观点。

随着手机、PC及服务器等行业市场需求的逐渐复苏,加上存储原厂产能削减措施的逐步实施,部分大类存储产品的价格已触底反弹,步入上升通道。

在行业复苏的背景下,三星电子凭借其在内存芯片市场的领先地位,实现了营业利润的暴涨,为行业带来强烈的震动。

4月5日,三星电子表示,随着芯片价格反弹,预计第一季度营业利润将增长931%。(三星将于4月30日公布包含详细的完整财报)

从三星此次公布的财务预报来看,当季营收约为71万亿韩元,同比上涨11.4%;营业利润大幅上涨至6.6万亿韩元,同比暴增931.3%。

近几个季度以来,存储芯片价格的持续上涨起到了积极作用。早在去年四季度,三星就开始率先对其存储芯片进行了涨价。据此前消息显示,三星在去年四季度对NAND Flash芯片报价上调10%至20%之后,又在今年一季度和二季度再逐季涨价20%,涨价幅度远超乎业界预期。

NAND方面,三星电子正在提升其位于中国西安NAND Flash闪存厂的产能利用率,目前已恢复到了70%左右。自2023年二季度减产之后,三星西安NAND Flash厂的产能利用率在2023年下半年一度滑落至20%~30%的低谷,但是随着2023年四季度市场需求的回暖,三星西安NAND Flash厂的产能利用率也开始逐步回升。

DRAM方面,三星电子的目标是到2024年第四季度晶圆产量达到200万片,比去年的数字增长41%。三星现在的目标是通过提高生产水平来挽回损失的利润,预计未来需求将会增加。

三星电子凭借其先进的生产工艺和庞大的产能规模,成功抓住了市场机遇,实现了业绩的快速增长。其中,内存芯片业务的销售额和利润的大幅增长,成为推动公司整体业绩提升的重要力量。

在日前举行的年度股东大会上,三星预计2024年旗下存储半导体部门销售额有望恢复至2022年的水平,同时还定下了更高的目标——要在两到三年内,重新夺回全球芯片市场第一的位置。

上个月,英伟达CEO黄仁勋暗示,英伟达有意采购三星的HBM芯片。有韩媒爆料称,英伟达最快将从9月开始大量购买三星电子的12层HBM3E。倘若消息落实,这将为三星电子未来的业绩进一步增长带来潜在动力。

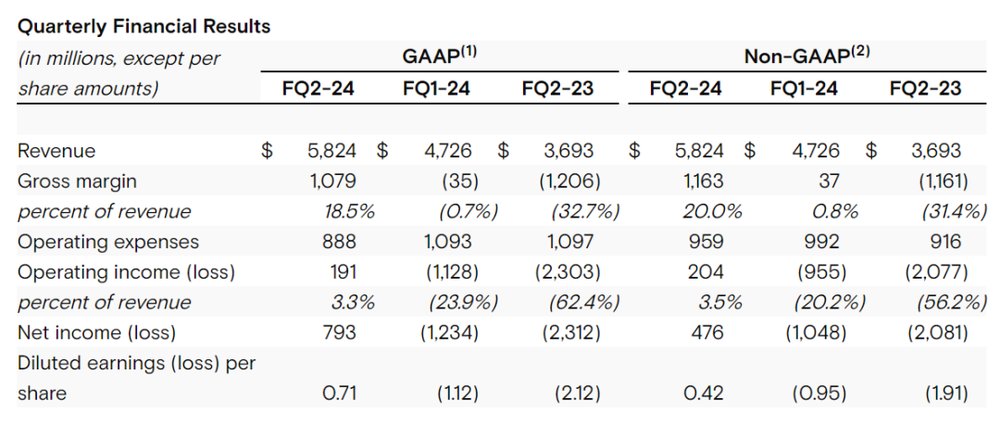

3月20日,美国存储芯片大厂美光公布了截至2024年2月29日的2024财年第二季财报,美光第二财季受益于DRAM和NAND Flash需求及价格同步上升,该季营收58亿美元,同比大涨58%,环比增长23%。

从具体产品划分收入构成来看,美光第二财季DRAM收入环比增长21%至42亿美元,占总收入的71%。这主要得益于该季DRAM平均价格上涨了10%,出货量也有个位数百分比的增长;第二财季NAND收入环比增长了27%至16亿美元,占美光总收入的27%。

根据此前美光公布的财报数据,其第二财季DRAM平均价格上涨了10%;NAND Flash的平均价格涨幅超过了30%。

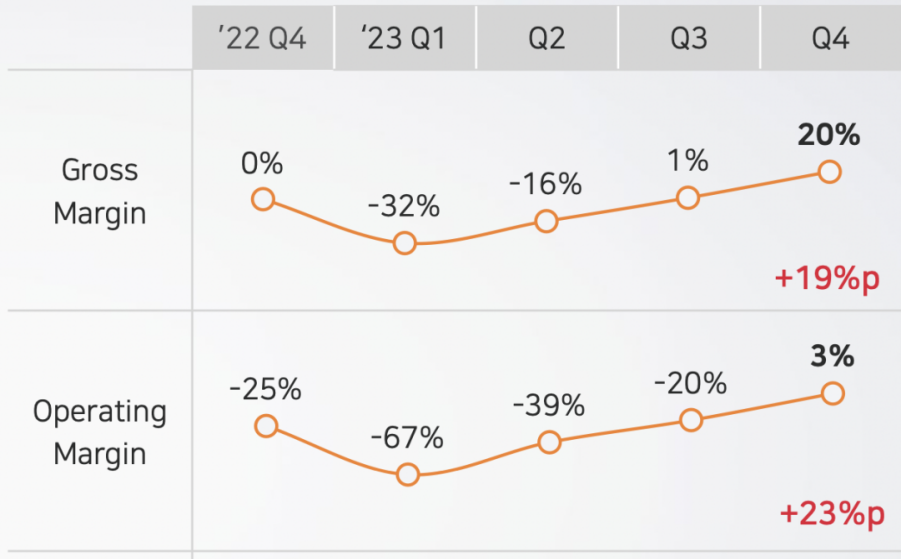

同时财报也显示,产品涨价带动了美光的整体毛利率提升了19个百分点。据悉,美光在该季营收、毛利率、净利均大超预期,并成功结束连续五个季度的亏损,扭亏为盈。

从各应用领域收入来看,来自数据中心领域的营收增长是最为迅猛的,环比增长超过一倍。这主要得益于AI服务器的需求正在推动HBM、DDR5和数据中心SSD的快速增长。这进而也导致了先进的DRAM和NAND处于供不应求当中,对所有存储器和存储终端市场的定价产生了积极的连锁反应。

美光在财报中强调:“我们的HBM在2024年销售一空,2025年的绝大多数供应已经分配完毕。我们预计HBM比特份额将在2025年的某个时候与我们的整体DRAM比特份额相等。”

美光预计,接下来每个季度的芯片价格都会上涨,重申2025财年将实现创纪录的收入,云收入也将呈现季度翻倍增长,同时客户的库存已经减少,急需补充新品。

不过需要指出的是,2024财年,美光的业绩增长动力主要还是来自DRAM和NAND Flash的价格上涨及需求的增长。而HBM所能够为美光带来的营收贡献仍比较有限。

美光最新业绩以及业绩展望数据表明,美光已经熬过整个芯片行业周期的最糟糕时期,并且重新走向盈利模式,AI热潮带来的存储需求激增可谓是核心驱动力。

美光首席执行官Sanjay Mehrotra在业绩会议上向投资者承诺,2024年将标志着存储行业大幅反弹,2025年则将达到创纪录的销售额水平。但这也意味着美光需要加大产能制造足够数量的HBM存储,这需要与英伟达等AI芯片厂商紧密合作,帮助数据中心运营商们加快AI基础设施建设步伐以及开发更多的人工智能软件。

据财报显示,SK海力士2023财年第四季度合并收入为11.306万亿韩元,营业利润为0.346万亿韩元,成功实现扭亏为盈。SK海力士仅时隔一年就摆脱了从2022年第四季度以来一直持续的营业亏损。

顺应高性能DRAM需求的增长趋势,SK海力士将顺利进行用于AI的存储器HBM3E的量产和HBM4的研发,同时将DDR5 DRAM和LPDDR5T DRAM等高性能、高容量产品及时供应于服务器和移动端市场。

对于市况复苏相对缓慢的NAND闪存,SK海力士2023年主要集中于投资和费用的效率化。后续,SK海力士决定通过以eSSD等高端产品为主扩大销售,改善盈利并加强内部管理。

除此之外,从铠侠、西部数据以及存储器终端厂商发布的最新财报中也可以看出,各大厂商业绩均迎来较好表现。

眼下存储芯片最核心的三大应用市场,即手机、PC和服务器,已基本突破了“黑暗期”。同时,以智能汽车、AI为代表的新兴市场的兴起,将在未来推动存储产业的需求进一步增加。

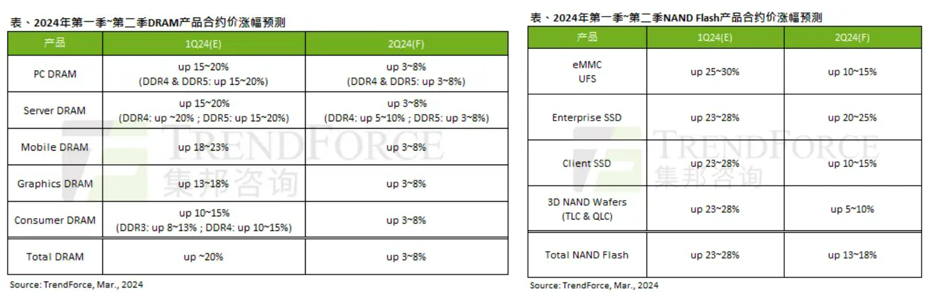

从行业角度看,根据TrendForce预测数据,不论是DRAM还是NAND Flash,2024年的整体存储合约均价有望呈现逐季上涨态势,同时通过观察以三星、SK海力士为代表的头部存储厂商近期业绩的环比改善变化,存储行业有望在2024年步入上行周期。

有业内人士表示,去年三、四季度是存储大厂减产限制供应所带动的涨价;而如今涨价主要是因为新需求增加所带动的,接下来延续涨价没有悬念。

此前韩国公布今年3月份芯片出口额年增35.7%,达到117亿美元,创下2022年3月以来的最佳单月表现。这一数据也显示出,目前半导体市场在经历低谷之后,已经开始逐步反弹。

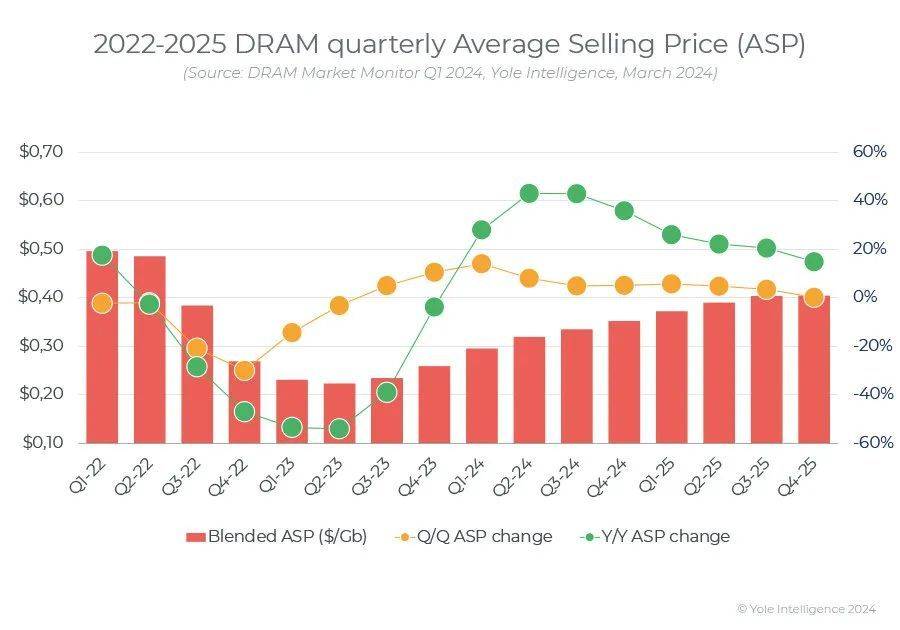

调研机构Yole也表示,2024年DRAM市场“前景光明”,这是因为工厂利用率较低,制造商库存已经正常化,供需平衡已经建立。

数据中心对人工智能加速器的需求持续增长,也推动了对HBM的需求增加,HBM的平均售价约为DRAM整体平均售价的六倍。数据中心和服务器是DRAM需求最大的市场,约占2023年DRAM出货量的50%。随着HBM和CXL等新技术的建立,对数据中心的需求预计将进一步增长。

此外,受COVID-19大流行期间购买替换PC的需求,以及支持生成式AI的新型智能手机的需求的推动,消费设备对DRAM的需求也在增加。

Yole预计NAND市场将在2024年复苏。随着个人电脑和高端智能手机融入新一代人工智能技术,消费电子产品的需求将会增加,数据中心对固态硬盘的需求预计也会增加。制造商的过剩库存将通过利用率管理得到消除,市场将出现轻微供应不足的情况,预计2024年全年产品价格将上涨。受此影响,下半年行业整体营业利润率或将转正。

HBM作为一种高带宽大容量存储器,HBM通过TSV硅通孔技术实现垂直堆叠,具有高速高带宽、低功耗、小体积等特点,专门用于高性能计算和图形处理领域。

在AI需求的推动下,成为未来五年市场增速的必经之路。据SK海力士预测,2022年至2025年间,HBM市场需求将以109%的复合年增长率高速增长。

在此趋势下,国际巨头纷纷加入竞争,SK海力士、三星和美光等头部存储厂商正在积极投资HBM技术,预计未来几年其产能和出货量将大幅提升,以满足AI等新兴领域对高带宽、低功耗封装解决方案的需求。

目前市场上的主流产品仍为HBM2E。英伟达的 A100/A800、AMD的 MI200,及多数自研AI加速芯片均采用HBM2E。不过随着AI芯片的更新迭代,预计2024年的主流产品规格将转称到HBM3与HBM3E上。

尤其是HBM3E产品的研发和推广,市场竞争已进入白热化阶段。如英伟达的B100、H200将采用最新HBM3E产品。

SK海力士表示,公司在筹备支持HBM3E方面稳步地取得进展,将推进大规模生产HBM3E。同时正处于开发下一代HBM4产品的正轨之上,提出了在2026年推出HBM4的蓝图,其将拥有12层或16层D-RAM。SK海力士还透露,将把下一代后处理技术“混合键合”应用于HBM4产品。与现有的“非导电膜”工艺相。

杏彩体育官方平台 上一篇:科创板集体业绩会芯片设计专场:多家芯片企业高管现身 下一篇:2023年全球及中国光芯片行业发展现状及前景分析